INDEX

WP_Query Object

(

[query] => Array

(

[year] => 2016

[monthnum] => 05

)

[query_vars] => Array

(

[year] => 2016

[monthnum] => 5

[error] =>

[m] =>

[p] => 0

[post_parent] =>

[subpost] =>

[subpost_id] =>

[attachment] =>

[attachment_id] => 0

[name] =>

[pagename] =>

[page_id] => 0

[second] =>

[minute] =>

[hour] =>

[day] => 0

[w] => 0

[category_name] =>

[tag] =>

[cat] =>

[tag_id] =>

[author] =>

[author_name] =>

[feed] =>

[tb] =>

[paged] => 0

[meta_key] =>

[meta_value] =>

[preview] =>

[s] =>

[sentence] =>

[title] =>

[fields] =>

[menu_order] =>

[embed] =>

[category__in] => Array

(

)

[category__not_in] => Array

(

)

[category__and] => Array

(

)

[post__in] => Array

(

)

[post__not_in] => Array

(

)

[post_name__in] => Array

(

)

[tag__in] => Array

(

)

[tag__not_in] => Array

(

)

[tag__and] => Array

(

)

[tag_slug__in] => Array

(

)

[tag_slug__and] => Array

(

)

[post_parent__in] => Array

(

)

[post_parent__not_in] => Array

(

)

[author__in] => Array

(

)

[author__not_in] => Array

(

)

[ignore_sticky_posts] =>

[suppress_filters] =>

[cache_results] => 1

[update_post_term_cache] => 1

[lazy_load_term_meta] => 1

[update_post_meta_cache] => 1

[post_type] =>

[posts_per_page] => 10

[nopaging] =>

[comments_per_page] => 25

[no_found_rows] =>

[order] => DESC

)

[tax_query] => WP_Tax_Query Object

(

[queries] => Array

(

)

[relation] => AND

[table_aliases:protected] => Array

(

)

[queried_terms] => Array

(

)

[primary_table] => wp_posts

[primary_id_column] => ID

)

[meta_query] => WP_Meta_Query Object

(

[queries] => Array

(

)

[relation] =>

[meta_table] =>

[meta_id_column] =>

[primary_table] =>

[primary_id_column] =>

[table_aliases:protected] => Array

(

)

[clauses:protected] => Array

(

)

[has_or_relation:protected] =>

)

[date_query] =>

[queried_object] =>

[queried_object_id] =>

[request] => SELECT SQL_CALC_FOUND_ROWS wp_posts.ID FROM wp_posts WHERE 1=1 AND (

( YEAR( wp_posts.post_date ) = 2016 AND MONTH( wp_posts.post_date ) = 5 )

) AND wp_posts.post_type = 'post' AND (wp_posts.post_status = 'publish') ORDER BY wp_posts.post_date DESC LIMIT 0, 10

[posts] => Array

(

[0] => WP_Post Object

(

[ID] => 36392

[post_author] => 14

[post_date] => 2016-05-09 12:23:17

[post_date_gmt] => 2016-05-09 10:23:17

[post_content] => Qu’ils soient particuliers bénéficiant d’un gros héritage, milliardaires fuyant l’impôt sur les grandes fortunes, sociétés voulant cacher ses bénéfices, … l’étau se resserre autour des resquilleurs amateurs de paradis fiscaux. Les gouvernements ne sauraient laisser perdurer des situations qui grèvent les finances publiques des États, cependant que l’opinion publique est de plus en plus informée des montages fiscaux permettant d’échapper à la contribution générale, via les derniers scandales retentissants tels que LuxLeaks, Panama Papers, SwissLeaks. Pour ne citer qu’eux…

BédéReportage : YaYa

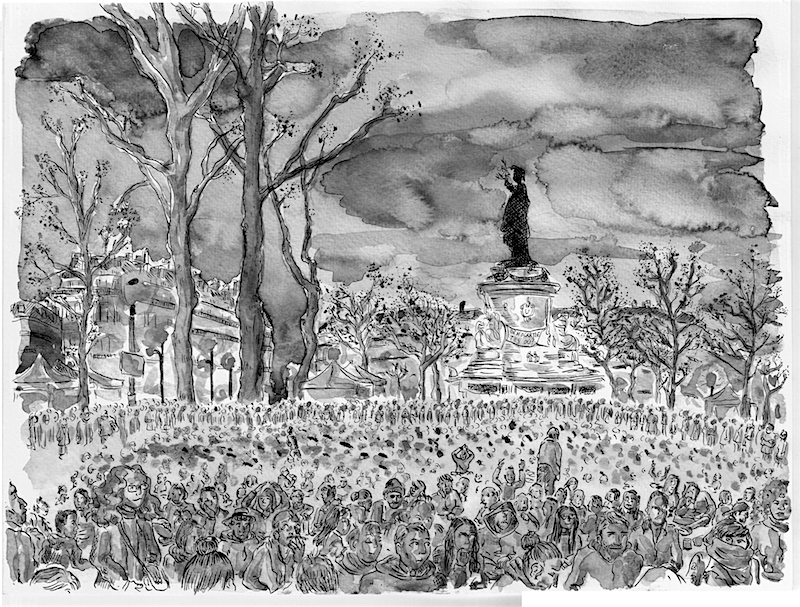

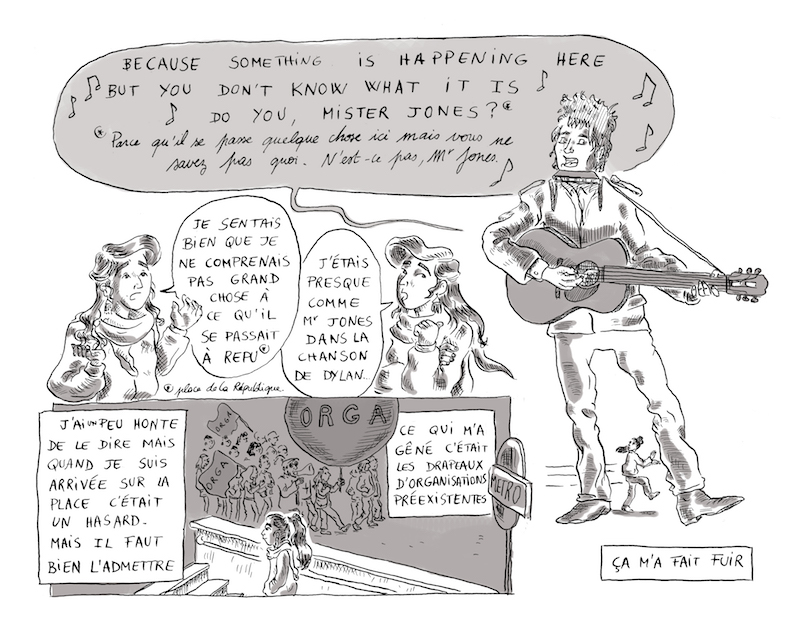

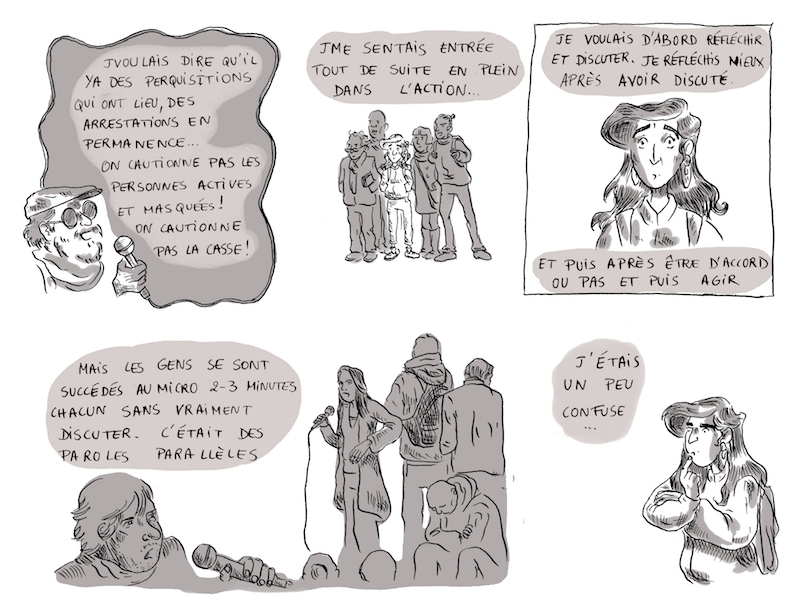

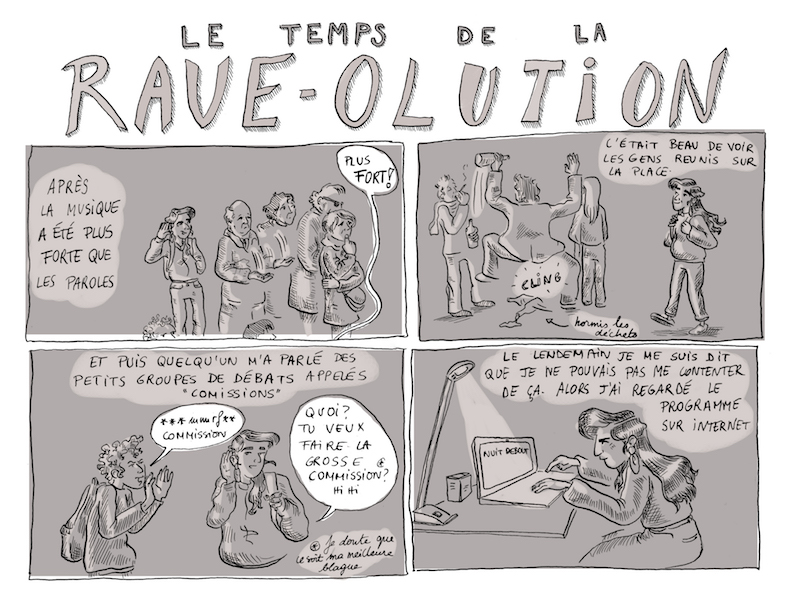

[post_title] => [BD REPORTAGE] Mais que se passe t-il à Nuit Debout, Mister Jones ?

[post_excerpt] => YaYa, notre dessinatrice, s'est promenée avec son calepin sur la place de la République en pleine #NuitDebout. De commissions en événements, elle croque moments de vie et impressions au rythme d'une mélodieuse question, "because something is happening here, but you don't know what it is... Do you, Mister Jones ?" (Bob Dylan).

[post_status] => publish

[comment_status] => open

[ping_status] => open

[post_password] =>

[post_name] => bd-reportage-mais-que-se-passe-t-il-a-nuit-debout-mister-jones

[to_ping] =>

[pinged] =>

[post_modified] => 2016-05-02 19:09:34

[post_modified_gmt] => 2016-05-02 17:09:34

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://latelelibre.fr/?p=36422

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 1

[filter] => raw

)

)

[post_count] => 2

[current_post] => -1

[in_the_loop] =>

[post] => WP_Post Object

(

[ID] => 36392

[post_author] => 14

[post_date] => 2016-05-09 12:23:17

[post_date_gmt] => 2016-05-09 10:23:17

[post_content] => Qu’ils soient particuliers bénéficiant d’un gros héritage, milliardaires fuyant l’impôt sur les grandes fortunes, sociétés voulant cacher ses bénéfices, … l’étau se resserre autour des resquilleurs amateurs de paradis fiscaux. Les gouvernements ne sauraient laisser perdurer des situations qui grèvent les finances publiques des États, cependant que l’opinion publique est de plus en plus informée des montages fiscaux permettant d’échapper à la contribution générale, via les derniers scandales retentissants tels que LuxLeaks, Panama Papers, SwissLeaks. Pour ne citer qu’eux…

BédéReportage : YaYa

[post_title] => [BD REPORTAGE] Mais que se passe t-il à Nuit Debout, Mister Jones ?

[post_excerpt] => YaYa, notre dessinatrice, s'est promenée avec son calepin sur la place de la République en pleine #NuitDebout. De commissions en événements, elle croque moments de vie et impressions au rythme d'une mélodieuse question, "because something is happening here, but you don't know what it is... Do you, Mister Jones ?" (Bob Dylan).

[post_status] => publish

[comment_status] => open

[ping_status] => open

[post_password] =>

[post_name] => bd-reportage-mais-que-se-passe-t-il-a-nuit-debout-mister-jones

[to_ping] =>

[pinged] =>

[post_modified] => 2016-05-02 19:09:34

[post_modified_gmt] => 2016-05-02 17:09:34

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://latelelibre.fr/?p=36422

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 1

[filter] => raw

)

)

[post_count] => 2

[current_post] => -1

[in_the_loop] =>

[post] => WP_Post Object

(

[ID] => 36392

[post_author] => 14

[post_date] => 2016-05-09 12:23:17

[post_date_gmt] => 2016-05-09 10:23:17

[post_content] => Qu’ils soient particuliers bénéficiant d’un gros héritage, milliardaires fuyant l’impôt sur les grandes fortunes, sociétés voulant cacher ses bénéfices, … l’étau se resserre autour des resquilleurs amateurs de paradis fiscaux. Les gouvernements ne sauraient laisser perdurer des situations qui grèvent les finances publiques des États, cependant que l’opinion publique est de plus en plus informée des montages fiscaux permettant d’échapper à la contribution générale, via les derniers scandales retentissants tels que LuxLeaks, Panama Papers, SwissLeaks. Pour ne citer qu’eux…

Une opacité de plus en plus révélée

Les médias mettent en lumière. Et nos représentants nationaux ne tarissent pas de productions littéraires épaisses pour dénoncer ces abus. Parmi les derniers rapports officiels, celui de juin 2014, un autre d’octobre 2015. Il en ressortait entre autres que ce ne sont pas moins de 40 à 60 milliards d’euros qui échapperaient au Trésor public à cause de l’évasion fiscale en France. La Commission européenne, peu connue pour tenir un discours défavorable au capitalisme à outrance, avançait le chiffre hallucinant de 1000 milliards d’euros de recettes fiscales non perçues au sein de l’Union Européenne (soit de 50 à 70 milliards par budget national) ! Brèfle. Optimisation et évasion fiscales, fraudes aussi bien évidemment, coûtent beaucoup aux finances publiques. Le constat est général et mondial, tous les pays en pâtissent. Ce qui ne fait pourtant pas des gouvernements européens d’intransigeants activistes dans ce combat. Leur faudrait-il être encouragés plus encore pour combattre ce fléau ? Heureusement, l’Organisation de coopération et de développement économiques (OCDE) est là ! Sur la base de travaux préparatoires, le G20 (réuni en octobre 2015 en Turquie) a publié son plan d’actions et de lutte contre ‘l’érosion des bases taxables et le transfert de bénéfices’. Cela grâce à de nouvelles normes mondiales en matière de prix de transfert, des régimes fiscaux privilégiés offerts aux sociétés exploitant des brevets, d’échanges automatiques d’information sur les rescrits fiscaux ou encore de déclaration pays par pays. De quoi enfin pousser officiellement chaque pays membre à mettre en œuvre des mesures législatives pour rétablir la justice fiscale qui fait tant défaut aux comptes publiques. Dans son élan, la France a annoncé que le projet de loi de finances rectificatives 2015 pourrait être « le véhicule législatif dans lequel ces dispositions de lutte contre l’optimisation fiscale seraient inscrites », selon Christian Eckert (ci-devant secrétaire d’État au Budget). Et certains parlementaires de la majorité de le prendre aux mots. De prendre cette perspective comme une autorisation implicite.L’amendement avant-gardiste

Sur la base de l’exigence de ‘reporting pays par pays’ imposé aux banques dans la loi de réforme bancaire de juillet 2013 (consistant à lister les filiales, effectifs, chiffre d’affaires, bénéfices, impôts payés et subventions perçues et à faire publicité de tout cela), les députés Pascal Cherki, Yann Galut et Dominique Potier ont déposé un amendement obligeant les sociétés cotées (dont le bilan est supérieur à 20 millions d'euros, ayant un chiffre d’affaires de plus de 40 millions d’euros et plus de 250 employés) à publier et rendre accessibles le nombre de ses filiales, effectifs, bénéfices, montants de l’impôt sur les bénéfices, subventions publiques reçues dans chaque État concerné par leur implantation. Amendement déposé pendant la loi de finances rectificatives (PLFR 2015), comme évoqué par Eckert. Belle discipline. Soit une transmission de données pays par pays, en un périmètre élargie puisque 8000 entreprises seraient concernées par le dispositif. De quoi débusquer plus facilement l’évasion fiscale pratiquée en des paradis fiscaux par le truchement de prix de transfert par exemple (appelé également transfert de bénéfice par l’OCDE). Ce que pratique avec grande agilité des multinationales comme Google, Amazon, Facebook, Apple, Microsoft (les GAFAM), mais aussi McDonald’s, Starbuck’s, Ikea et tellement d’autres encore tant le stratagème est mondialement usité. Une façon de pouvoir ‘tracer’ les bénéfices des entreprises, et s’assurer que l’impôt est bien payé là où l’activité économique a lieu et où les employés sont présents. Cet amendement est d’ailleurs tellement avant-gardiste qu’il est identiquement déposé par le groupe écologiste, par le groupe communiste (avec une légère différence subtile il est vrai) et une quatrième fois dans l’euphorie. Et l’histoire de cet (ces) amendement(s) vaut d’être compté, en tant qu’elle est un cas d’espèce probant de la vie interne dans nos assemblées de nos élus.Le moment où la France a fait pschiiiiiit

LaTéléLibre vous propose donc de revivre le déroulé des événements législatifs qui ont mené à la suppression de la mesure fiscale évoquée. Car elle révèle, au cours de l’élaboration des lois, la cuisine interne politicienne menée au sein de notre représentation bicamérale (et c'est toujours intéressant et révélateur de savoir pour quoi votent nos députés). Le 4 décembre 2015, l’Assemblée Nationale (AN) adopte les amendements sus-mentionnés en 1ère lecture (sauf celui des communistes). Et ce, malgré l’avis négatif du gouvernement, ce qui n’est pas une mince affaire. Selon Eckert, présent pour représenter l’exécutif, il aurait plutôt convenu d’avancer au même rythme que les autres partenaires européens, car ces amendements pourraient nuire à la compétitivité des entreprises françaises. La PLFR 2015 toute entière est finalement adoptée dès le 8/12, devant 561 députés (sur un total de 577). Cette avancée est majeure car les nouvelles obligations faites aux entreprises devanceraient en effet les préconisations de l’OCDE et de l’UE, viseraient à plus de transparence pour plus de sociétés. La volonté politique par l’exemple. Le 11 décembre 2015, le Sénat adopte la PLFR 2015. Mais sans l’article portant la disposition primordiale de transparence (le 35 undecies), supprimé sans tambours ni trompettes… Les deux textes n’étant pas identiques, la PLFR 2015 passe en commission mixte paritaire (CMP) dès le 14 décembre pour tenter d’élaborer un texte commun, sans y parvenir. De retour à l’AN en seconde lecture le lundi 15 décembre 2015, des amendements sont proposés (11 et 48) respectivement par Eric Alauzet (Europe Écologie les Verts) et Cherki (PS tendance frondeurs) au projet de loi à toutes fins de rétablir l’article supprimé par le Sénat. C’est le jeu habituel, rien de bien étonnant. Mais cette fois, sans l’avis favorable de Valérie Rabault, rapporteure générale qui semble se plier aux arguments gouvernementaux sur la compétitivité des entreprises qui s’en trouveraient éprouvée. Ce qu’elle confirme sur son site Internet, sans expliquer son avis favorable en 1ère lecture alors que le gouvernement soulevait déjà les mêmes contre-arguments…« Dans ce débat sur la transparence et l’échange en matière fiscale, comme dans celui sur la lutte contre le réchauffement climatique, la question se pose souvent de savoir si la France doit aller plus vite que les autres pays […] Ces dispositions […] concerneraient 8 000 de nos entreprises et iraient donc bien au-delà des entreprises du CAC 40 [et nous] pensons que cela ferait peser un risque sur la compétitivité de nos entreprises », selon EckertLe gouvernement semble en attendre de la Commission européenne afin d’être contraint par une directive à transcrire les mesures éventuellement préconisées à l’ensemble de l’UE. En gros, il est urgent d’attendre… Et pourtant, faisant suite à des débats houleux et clairement partisans durant lesquels seuls 52 députés sont présents, et contre toute attente, les amendements identiques sont à nouveau adoptés (par 28 voix contre 24), rétablissant feu l’article 35 undecies. La France est en passe de jouer un rôle moteur en faveur du reporting public des entreprises sur leurs activités à l’étranger. Voire de permettre à la Commission européenne de l’imposer à tous les autres pays, réticents compris. Surpris par la fronde, Eckert n’entend pourtant pas laisser adopter la PLFR 2015 en l’état, avec cette disposition que le gouvernement ne souhaite pas défendre au sein de l’UE.

« Le Gouvernement est opposé à cette disposition et j’avertis d’ores et déjà l’Assemblée qu’il demandera une seconde délibération sur ce point »C’est un fait, l’exécutif est en droit de demander que les députés revotent, selon le règlement de l’AN (article 119 alinea 4 et article 101). Ces deux articles permettent, sous certaines conditions, de soumettre de nouveau au vote tout ou partie du texte qui vient d'être examiné avant que le vote global sur celui-ci ait eu lieu. Mais cette possibilité de nouveau vote a initialement été mise en œuvre pour permettre de conserver une cohérence dans l'adoption des projets de loi de finances. Ainsi, il vise à empêcher un groupe parlementaire de faire adopter un article ou un amendement contraire à la philosophie générale du texte. Ce qui laisse songeur sur le respect de ‘l’esprit de la lettre’ de ces articles réglementaires… De l’usage politicien à mauvais escient. Très contestable. Comme un léger problème démocratique quant au rôle que le pouvoir exécutif entend laisser jouer au pouvoir législatif. La seconde délibération n’est pas un nouveau vote sur l’amendement mais un vote sur un nouvel amendement (qui supprime en l'occurence le précédent). Problème : le vote sur l’amendement a eu lieu en fin de texte et, à minuit, il est difficile de faire venir de nouveaux députés pour inverser le vote. La situation devient rocambolesque. Eckert demande donc une suspension de séance d’une dizaine de minutes (sic) avant de revoter. En ce mardi 16 décembre 2015, entre 00h27 et 01h10, en coulisses, Eckert se fait sentencieux et manie la litote.

« Arrêtez vos conneries, ne votez pas ce truc »Tant et si bien convaincant que, au retour d'âpres échanges, quand vient l’heure de revoter, sur les 46 députés votant pour l'annulation de l'amendement instituant le reporting public, 25 étaient favorables à cette suppression. Eckert (et le président de groupe socialiste Bruno le Roux, pas inerte non plus lors de ces conciliabules) a réussi à retourner ses troupes in extremis (seul Denaja en fait). Car les 40 minutes d'interruption n'ont pas permis véritablement de faire venir des députés PS supplémentaires (un seul a accouru, Jean-Louis Dumont, pour ne pas le nommer), mais plutôt pour attendre que les frondeurs partent. Et cela a fonctionné puisque certains seront partis précipitamment (Chapdelaine, Launay, Le Houerou, Valax et Vergnier). Il s’agissait, pour toute explication de texte, de ne pas se déporter de la ligne du parti socialiste portée par son représentant Eckert, de rester dans le rang. Car « dans la Vème République, le vote du budget c’est l’appartenance à la majorité, le soutien au gouvernement et donc le respect du fait majoritaire ». Belle discipline de groupe ! [easyembed field=ANNEW] Le PLFR 2015 est adopté dans la foulée en ces termes, sans plus de difficultés.

Résumé de la grande leçon de démocratie parlementaire

Le groupe socialiste dépose un amendement précurseur obligeant à la publicité des filiales des entreprises dans tous les pays où elles sont implantées. Le gouvernement souhaite s’en tenir aux avancées conseillées par les institutions internationales (OCDE, G20) et attendre le mot d'ordre européen hypothétique. L’exécutif force alors la main des députés afin que ces derniers se désavouent sur cette mesure novatrice, faisant peu de cas de l’indépendance du pouvoir législatif, toute relative malgré les révisions constitutionnelles. La lutte optimisée contre l'optimisation fiscale est finalement morte née. Voilà bien une situation préoccupante pour la démocratie. Et la chambre des députés de ne paraitre plus que jamais qu'une simple boîte d’enregistrement des volontés du gouvernement.Le courage à petits bras

Comme Eckert l’avait avancé, des dispositions apparaissent en effet dans l’article 121 de la loi organique relative aux lois de finances 2016 (LOLF), dès le lendemain (mercredi 17 décembre). Mais elles ont un aspect Canada Dry comparé à l’amendement retoqué. Seules les grandes entreprises, au-delà de 750 millions de chiffre d’affaires devraient obligatoirement déposer la liste de leurs implantations partout dans le monde ainsi qu’un certain nombre d’indications sur leur activité dans ces pays (chiffre d’affaires, profits, effectifs… liste complète dévoilée dans le décret d’application). Ce seuil de 750 millions exclut de fait 85 à 90 % des entreprises. Cette liste serait déposée auprès du seul fisc français (pour des raisons de secret des affaires), neutralisant l’effet dissuasif pour les entreprises de devoir rendre publique leurs comptes et à la portée de la société civile. Enfin, en cas de non-respect de cette obligation de dépôt devant être exigée dès la fin 2017, une amende est prévue ne pouvant excéder 100 000 euros. Une amende redoutable pour qui pratique l’évasion fiscale et fuit la transmission de données… La Commission européenne s’apprête également à présenter une mesure identique, sur la même préconisation de l’OCDE et suite à la réunion du G20 à Antalya en Turquie évoquée plus avant. Il y serait également question pour chaque multinationale de devoir publier annuellement un rapport indiquant leurs bénéfices, ainsi que les impôts dus et payés, dans chaque État membre. Une mesure a minima donc. Sous prétexte de compétitivité et de ne pas mettre en difficulté les entreprises françaises face à leurs concurrents européens et internationaux. Pourtant, une comparaison probante peut être utilisée comme étude d’impact et retour d'expérience grandeur nature. Car dans le cadre de la loi bancaire de juillet 2013 portant sur la séparation et la régulation des activités bancaires (et sous l’impulsion appuyée déjà du député Alauzet), la France a contraint les banques à un partage de plusieurs informations telles que le nom des implantations et la nature de l’activité, le chiffre d’affaires, les effectifs, le bénéfice ou perte avant impôt, le montant des impôts sur les bénéfices dont les implantations sont redevables, ainsi que les subventions publiques reçues dans chaque pays. Des informations devant être mises à disposition du public une fois par an ! Certains Cassandre annonçaient identiquement que l’adoption d’un tel dispositif isolerait la France sur la scène européenne et mettrait en péril les banques françaises. Car l’Europe n’avait pas encore vraiment débattu de cette question. La France, en pointe à ce moment-là par rapport aux autres pays, avait finalement ensuite été suivie par les autres parlements, sans que nos banques n'en pâtissent sur la scène financière. Comme quoi le courage ne nuit pas toujours. Lurinas avec Marion DespouysMise à jour du 6 octobre 2016

Sous la dénomination des lois Sapin II, de nouvelles discussions ont eu lieu au sujet des fameuses obligations de reporting fiscal, soit le renforcement des obligations des grandes entreprises en matière de déclaration pays par pays (article 45 bis). Ce qui n'avait abouti un temps devait l'être cette fois, aux dires des députés qui s'étaient couchés lors de la première salve. Il n'en sera rien. Le gouvernement, via son ministre de l'économie, se sera à nouveau dissuadé d'avancées en ce sens (ce qui n'est pas sans arranger les entreprises dont l’État est l'actionnaire majoritaire comme Engie par exemple). Il est à nouveau avancé que la publication d’informations précises qui ne concerneraient qu’un seul établissement mettrait l’entreprise (650 ou 700 grandes entreprises concernées par le texte) en grande difficulté vis-à-vis de ses concurrents étrangers. Les citoyens devront se contenter du reporting privé, celui qui existe entre administrations fiscales, au risque que lesdites administrations se refusent arbitrairement à poursuivre certains délits selon des considérations. L’objet du désaccord reste porté sur le reporting réellement public. Il sera fait également exception pour les entreprises n’ayant pas un nombre minimum de filiales dans les pays étrangers, sous prétexte de ne pas divulguer implicitement les marges de ces entreprises. Pourtant, seule une photographie complète des activités et des impôts payés par les entreprises dans tous les territoires où elles sont implantées permettrait de repérer d’éventuels transferts de bénéfices et de savoir si elles paient bien leur juste part fiscale. Il suffit en effet d’une seule filiale pour faire de l’évasion fiscale (c’est le cas de la filiale luxembourgeoise de McDonald’s qui a permis d'éviter de payer près d’un milliard d’euros d’impôts entre 2009 et 2013...). Aussi, le gouvernement craindrait une censure constitutionnelle, et s'appuie sur un considérant antérieur, considérant 33 selon lequel l’échange d’informations ne peut être rendues publique. Ce qui signifie a contrario que, publiques, elles seraient inconstitutionnelles ? Rien n'est moins sûr pourtant... Et notre ministre de sembler fier et satisfait du travail accompliMesdames et messieurs les députés, de manière générale, quelle est la préoccupation du Gouvernement dans la lutte contre la fraude fiscale [...] des grandes, parfois très grandes entreprises ? Les grandes entreprises qu’on cite souvent, à juste titre, à cause du passé, comme étant les champions de l’optimisation fiscale – certaines ne payaient d’impôts nulle part au monde –, paient aujourd’hui des impôts en France pour les bénéfices qu’elles réalisent dans notre pays. Et si elles n’en paient pas, elles font l’objet de poursuites nécessaires de la part de mon administrationLe texte, adopté en cette fin septembre, part en lecture au Sénat... [post_title] => La Législation est un sport de Combat [post_excerpt] => Dans le cadre de la lutte contre l’évasion fiscale, nous pouvons être fiers que la France montre l’exemple et soit à l’avant-garde de ce combat législatif titanesque à travers une loi qui obligerait les multinationales à publier les résultats de leurs filiales en chaque pays. Précurseur quoi ! Mais juste une quarantaine de minutes, pas plus… [post_status] => publish [comment_status] => open [ping_status] => open [post_password] => [post_name] => la-legislation-est-un-sport-de-combat [to_ping] => [pinged] => [post_modified] => 2016-10-11 21:08:14 [post_modified_gmt] => 2016-10-11 19:08:14 [post_content_filtered] => [post_parent] => 0 [guid] => https://latelelibre.fr/?p=36392 [menu_order] => 0 [post_type] => post [post_mime_type] => [comment_count] => 2 [filter] => raw ) [1] => WP_Post Object ( [ID] => 36422 [post_author] => 2 [post_date] => 2016-05-02 19:09:34 [post_date_gmt] => 2016-05-02 17:09:34 [post_content] =>

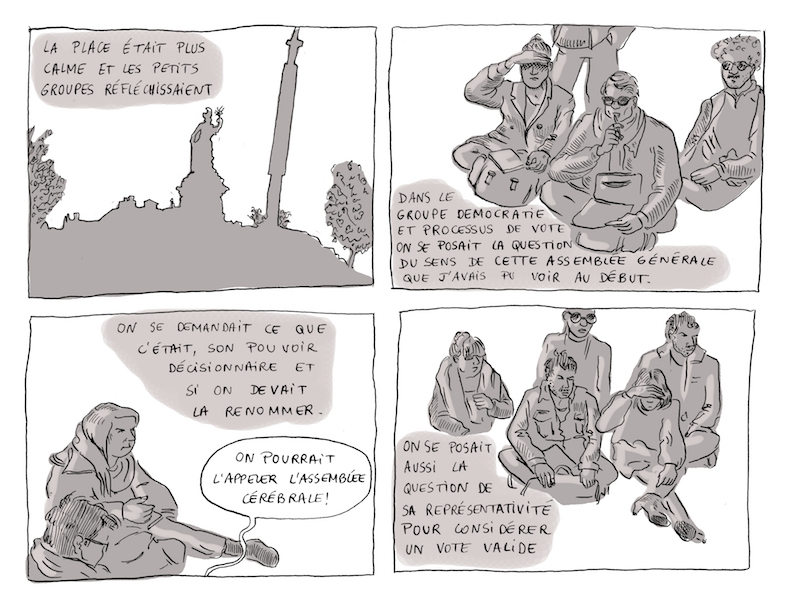

Pour agrandir la page... et donc les dessins :

Ctrl+ (PC) / Cmd+ (MAC) Pour diminuer : Ctrl- (PC) / Cmd- (MAC)

Que se passe t-il à Nuit Debout, Mister Jones ?

BédéReportage : YaYa

[post_title] => [BD REPORTAGE] Mais que se passe t-il à Nuit Debout, Mister Jones ?

[post_excerpt] => YaYa, notre dessinatrice, s'est promenée avec son calepin sur la place de la République en pleine #NuitDebout. De commissions en événements, elle croque moments de vie et impressions au rythme d'une mélodieuse question, "because something is happening here, but you don't know what it is... Do you, Mister Jones ?" (Bob Dylan).

[post_status] => publish

[comment_status] => open

[ping_status] => open

[post_password] =>

[post_name] => bd-reportage-mais-que-se-passe-t-il-a-nuit-debout-mister-jones

[to_ping] =>

[pinged] =>

[post_modified] => 2016-05-02 19:09:34

[post_modified_gmt] => 2016-05-02 17:09:34

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://latelelibre.fr/?p=36422

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 1

[filter] => raw

)

)

[post_count] => 2

[current_post] => -1

[in_the_loop] =>

[post] => WP_Post Object

(

[ID] => 36392

[post_author] => 14

[post_date] => 2016-05-09 12:23:17

[post_date_gmt] => 2016-05-09 10:23:17

[post_content] => Qu’ils soient particuliers bénéficiant d’un gros héritage, milliardaires fuyant l’impôt sur les grandes fortunes, sociétés voulant cacher ses bénéfices, … l’étau se resserre autour des resquilleurs amateurs de paradis fiscaux. Les gouvernements ne sauraient laisser perdurer des situations qui grèvent les finances publiques des États, cependant que l’opinion publique est de plus en plus informée des montages fiscaux permettant d’échapper à la contribution générale, via les derniers scandales retentissants tels que LuxLeaks, Panama Papers, SwissLeaks. Pour ne citer qu’eux…

Une opacité de plus en plus révélée

Les médias mettent en lumière. Et nos représentants nationaux ne tarissent pas de productions littéraires épaisses pour dénoncer ces abus. Parmi les derniers rapports officiels, celui de juin 2014, un autre d’octobre 2015. Il en ressortait entre autres que ce ne sont pas moins de 40 à 60 milliards d’euros qui échapperaient au Trésor public à cause de l’évasion fiscale en France. La Commission européenne, peu connue pour tenir un discours défavorable au capitalisme à outrance, avançait le chiffre hallucinant de 1000 milliards d’euros de recettes fiscales non perçues au sein de l’Union Européenne (soit de 50 à 70 milliards par budget national) ! Brèfle. Optimisation et évasion fiscales, fraudes aussi bien évidemment, coûtent beaucoup aux finances publiques. Le constat est général et mondial, tous les pays en pâtissent. Ce qui ne fait pourtant pas des gouvernements européens d’intransigeants activistes dans ce combat. Leur faudrait-il être encouragés plus encore pour combattre ce fléau ? Heureusement, l’Organisation de coopération et de développement économiques (OCDE) est là ! Sur la base de travaux préparatoires, le G20 (réuni en octobre 2015 en Turquie) a publié son plan d’actions et de lutte contre ‘l’érosion des bases taxables et le transfert de bénéfices’. Cela grâce à de nouvelles normes mondiales en matière de prix de transfert, des régimes fiscaux privilégiés offerts aux sociétés exploitant des brevets, d’échanges automatiques d’information sur les rescrits fiscaux ou encore de déclaration pays par pays. De quoi enfin pousser officiellement chaque pays membre à mettre en œuvre des mesures législatives pour rétablir la justice fiscale qui fait tant défaut aux comptes publiques. Dans son élan, la France a annoncé que le projet de loi de finances rectificatives 2015 pourrait être « le véhicule législatif dans lequel ces dispositions de lutte contre l’optimisation fiscale seraient inscrites », selon Christian Eckert (ci-devant secrétaire d’État au Budget). Et certains parlementaires de la majorité de le prendre aux mots. De prendre cette perspective comme une autorisation implicite.L’amendement avant-gardiste

Sur la base de l’exigence de ‘reporting pays par pays’ imposé aux banques dans la loi de réforme bancaire de juillet 2013 (consistant à lister les filiales, effectifs, chiffre d’affaires, bénéfices, impôts payés et subventions perçues et à faire publicité de tout cela), les députés Pascal Cherki, Yann Galut et Dominique Potier ont déposé un amendement obligeant les sociétés cotées (dont le bilan est supérieur à 20 millions d'euros, ayant un chiffre d’affaires de plus de 40 millions d’euros et plus de 250 employés) à publier et rendre accessibles le nombre de ses filiales, effectifs, bénéfices, montants de l’impôt sur les bénéfices, subventions publiques reçues dans chaque État concerné par leur implantation. Amendement déposé pendant la loi de finances rectificatives (PLFR 2015), comme évoqué par Eckert. Belle discipline. Soit une transmission de données pays par pays, en un périmètre élargie puisque 8000 entreprises seraient concernées par le dispositif. De quoi débusquer plus facilement l’évasion fiscale pratiquée en des paradis fiscaux par le truchement de prix de transfert par exemple (appelé également transfert de bénéfice par l’OCDE). Ce que pratique avec grande agilité des multinationales comme Google, Amazon, Facebook, Apple, Microsoft (les GAFAM), mais aussi McDonald’s, Starbuck’s, Ikea et tellement d’autres encore tant le stratagème est mondialement usité. Une façon de pouvoir ‘tracer’ les bénéfices des entreprises, et s’assurer que l’impôt est bien payé là où l’activité économique a lieu et où les employés sont présents. Cet amendement est d’ailleurs tellement avant-gardiste qu’il est identiquement déposé par le groupe écologiste, par le groupe communiste (avec une légère différence subtile il est vrai) et une quatrième fois dans l’euphorie. Et l’histoire de cet (ces) amendement(s) vaut d’être compté, en tant qu’elle est un cas d’espèce probant de la vie interne dans nos assemblées de nos élus.Le moment où la France a fait pschiiiiiit

LaTéléLibre vous propose donc de revivre le déroulé des événements législatifs qui ont mené à la suppression de la mesure fiscale évoquée. Car elle révèle, au cours de l’élaboration des lois, la cuisine interne politicienne menée au sein de notre représentation bicamérale (et c'est toujours intéressant et révélateur de savoir pour quoi votent nos députés). Le 4 décembre 2015, l’Assemblée Nationale (AN) adopte les amendements sus-mentionnés en 1ère lecture (sauf celui des communistes). Et ce, malgré l’avis négatif du gouvernement, ce qui n’est pas une mince affaire. Selon Eckert, présent pour représenter l’exécutif, il aurait plutôt convenu d’avancer au même rythme que les autres partenaires européens, car ces amendements pourraient nuire à la compétitivité des entreprises françaises. La PLFR 2015 toute entière est finalement adoptée dès le 8/12, devant 561 députés (sur un total de 577). Cette avancée est majeure car les nouvelles obligations faites aux entreprises devanceraient en effet les préconisations de l’OCDE et de l’UE, viseraient à plus de transparence pour plus de sociétés. La volonté politique par l’exemple. Le 11 décembre 2015, le Sénat adopte la PLFR 2015. Mais sans l’article portant la disposition primordiale de transparence (le 35 undecies), supprimé sans tambours ni trompettes… Les deux textes n’étant pas identiques, la PLFR 2015 passe en commission mixte paritaire (CMP) dès le 14 décembre pour tenter d’élaborer un texte commun, sans y parvenir. De retour à l’AN en seconde lecture le lundi 15 décembre 2015, des amendements sont proposés (11 et 48) respectivement par Eric Alauzet (Europe Écologie les Verts) et Cherki (PS tendance frondeurs) au projet de loi à toutes fins de rétablir l’article supprimé par le Sénat. C’est le jeu habituel, rien de bien étonnant. Mais cette fois, sans l’avis favorable de Valérie Rabault, rapporteure générale qui semble se plier aux arguments gouvernementaux sur la compétitivité des entreprises qui s’en trouveraient éprouvée. Ce qu’elle confirme sur son site Internet, sans expliquer son avis favorable en 1ère lecture alors que le gouvernement soulevait déjà les mêmes contre-arguments…« Dans ce débat sur la transparence et l’échange en matière fiscale, comme dans celui sur la lutte contre le réchauffement climatique, la question se pose souvent de savoir si la France doit aller plus vite que les autres pays […] Ces dispositions […] concerneraient 8 000 de nos entreprises et iraient donc bien au-delà des entreprises du CAC 40 [et nous] pensons que cela ferait peser un risque sur la compétitivité de nos entreprises », selon EckertLe gouvernement semble en attendre de la Commission européenne afin d’être contraint par une directive à transcrire les mesures éventuellement préconisées à l’ensemble de l’UE. En gros, il est urgent d’attendre… Et pourtant, faisant suite à des débats houleux et clairement partisans durant lesquels seuls 52 députés sont présents, et contre toute attente, les amendements identiques sont à nouveau adoptés (par 28 voix contre 24), rétablissant feu l’article 35 undecies. La France est en passe de jouer un rôle moteur en faveur du reporting public des entreprises sur leurs activités à l’étranger. Voire de permettre à la Commission européenne de l’imposer à tous les autres pays, réticents compris. Surpris par la fronde, Eckert n’entend pourtant pas laisser adopter la PLFR 2015 en l’état, avec cette disposition que le gouvernement ne souhaite pas défendre au sein de l’UE.

« Le Gouvernement est opposé à cette disposition et j’avertis d’ores et déjà l’Assemblée qu’il demandera une seconde délibération sur ce point »C’est un fait, l’exécutif est en droit de demander que les députés revotent, selon le règlement de l’AN (article 119 alinea 4 et article 101). Ces deux articles permettent, sous certaines conditions, de soumettre de nouveau au vote tout ou partie du texte qui vient d'être examiné avant que le vote global sur celui-ci ait eu lieu. Mais cette possibilité de nouveau vote a initialement été mise en œuvre pour permettre de conserver une cohérence dans l'adoption des projets de loi de finances. Ainsi, il vise à empêcher un groupe parlementaire de faire adopter un article ou un amendement contraire à la philosophie générale du texte. Ce qui laisse songeur sur le respect de ‘l’esprit de la lettre’ de ces articles réglementaires… De l’usage politicien à mauvais escient. Très contestable. Comme un léger problème démocratique quant au rôle que le pouvoir exécutif entend laisser jouer au pouvoir législatif. La seconde délibération n’est pas un nouveau vote sur l’amendement mais un vote sur un nouvel amendement (qui supprime en l'occurence le précédent). Problème : le vote sur l’amendement a eu lieu en fin de texte et, à minuit, il est difficile de faire venir de nouveaux députés pour inverser le vote. La situation devient rocambolesque. Eckert demande donc une suspension de séance d’une dizaine de minutes (sic) avant de revoter. En ce mardi 16 décembre 2015, entre 00h27 et 01h10, en coulisses, Eckert se fait sentencieux et manie la litote.

« Arrêtez vos conneries, ne votez pas ce truc »Tant et si bien convaincant que, au retour d'âpres échanges, quand vient l’heure de revoter, sur les 46 députés votant pour l'annulation de l'amendement instituant le reporting public, 25 étaient favorables à cette suppression. Eckert (et le président de groupe socialiste Bruno le Roux, pas inerte non plus lors de ces conciliabules) a réussi à retourner ses troupes in extremis (seul Denaja en fait). Car les 40 minutes d'interruption n'ont pas permis véritablement de faire venir des députés PS supplémentaires (un seul a accouru, Jean-Louis Dumont, pour ne pas le nommer), mais plutôt pour attendre que les frondeurs partent. Et cela a fonctionné puisque certains seront partis précipitamment (Chapdelaine, Launay, Le Houerou, Valax et Vergnier). Il s’agissait, pour toute explication de texte, de ne pas se déporter de la ligne du parti socialiste portée par son représentant Eckert, de rester dans le rang. Car « dans la Vème République, le vote du budget c’est l’appartenance à la majorité, le soutien au gouvernement et donc le respect du fait majoritaire ». Belle discipline de groupe ! [easyembed field=ANNEW] Le PLFR 2015 est adopté dans la foulée en ces termes, sans plus de difficultés.

Résumé de la grande leçon de démocratie parlementaire

Le groupe socialiste dépose un amendement précurseur obligeant à la publicité des filiales des entreprises dans tous les pays où elles sont implantées. Le gouvernement souhaite s’en tenir aux avancées conseillées par les institutions internationales (OCDE, G20) et attendre le mot d'ordre européen hypothétique. L’exécutif force alors la main des députés afin que ces derniers se désavouent sur cette mesure novatrice, faisant peu de cas de l’indépendance du pouvoir législatif, toute relative malgré les révisions constitutionnelles. La lutte optimisée contre l'optimisation fiscale est finalement morte née. Voilà bien une situation préoccupante pour la démocratie. Et la chambre des députés de ne paraitre plus que jamais qu'une simple boîte d’enregistrement des volontés du gouvernement.Le courage à petits bras

Comme Eckert l’avait avancé, des dispositions apparaissent en effet dans l’article 121 de la loi organique relative aux lois de finances 2016 (LOLF), dès le lendemain (mercredi 17 décembre). Mais elles ont un aspect Canada Dry comparé à l’amendement retoqué. Seules les grandes entreprises, au-delà de 750 millions de chiffre d’affaires devraient obligatoirement déposer la liste de leurs implantations partout dans le monde ainsi qu’un certain nombre d’indications sur leur activité dans ces pays (chiffre d’affaires, profits, effectifs… liste complète dévoilée dans le décret d’application). Ce seuil de 750 millions exclut de fait 85 à 90 % des entreprises. Cette liste serait déposée auprès du seul fisc français (pour des raisons de secret des affaires), neutralisant l’effet dissuasif pour les entreprises de devoir rendre publique leurs comptes et à la portée de la société civile. Enfin, en cas de non-respect de cette obligation de dépôt devant être exigée dès la fin 2017, une amende est prévue ne pouvant excéder 100 000 euros. Une amende redoutable pour qui pratique l’évasion fiscale et fuit la transmission de données… La Commission européenne s’apprête également à présenter une mesure identique, sur la même préconisation de l’OCDE et suite à la réunion du G20 à Antalya en Turquie évoquée plus avant. Il y serait également question pour chaque multinationale de devoir publier annuellement un rapport indiquant leurs bénéfices, ainsi que les impôts dus et payés, dans chaque État membre. Une mesure a minima donc. Sous prétexte de compétitivité et de ne pas mettre en difficulté les entreprises françaises face à leurs concurrents européens et internationaux. Pourtant, une comparaison probante peut être utilisée comme étude d’impact et retour d'expérience grandeur nature. Car dans le cadre de la loi bancaire de juillet 2013 portant sur la séparation et la régulation des activités bancaires (et sous l’impulsion appuyée déjà du député Alauzet), la France a contraint les banques à un partage de plusieurs informations telles que le nom des implantations et la nature de l’activité, le chiffre d’affaires, les effectifs, le bénéfice ou perte avant impôt, le montant des impôts sur les bénéfices dont les implantations sont redevables, ainsi que les subventions publiques reçues dans chaque pays. Des informations devant être mises à disposition du public une fois par an ! Certains Cassandre annonçaient identiquement que l’adoption d’un tel dispositif isolerait la France sur la scène européenne et mettrait en péril les banques françaises. Car l’Europe n’avait pas encore vraiment débattu de cette question. La France, en pointe à ce moment-là par rapport aux autres pays, avait finalement ensuite été suivie par les autres parlements, sans que nos banques n'en pâtissent sur la scène financière. Comme quoi le courage ne nuit pas toujours. Lurinas avec Marion DespouysMise à jour du 6 octobre 2016

Sous la dénomination des lois Sapin II, de nouvelles discussions ont eu lieu au sujet des fameuses obligations de reporting fiscal, soit le renforcement des obligations des grandes entreprises en matière de déclaration pays par pays (article 45 bis). Ce qui n'avait abouti un temps devait l'être cette fois, aux dires des députés qui s'étaient couchés lors de la première salve. Il n'en sera rien. Le gouvernement, via son ministre de l'économie, se sera à nouveau dissuadé d'avancées en ce sens (ce qui n'est pas sans arranger les entreprises dont l’État est l'actionnaire majoritaire comme Engie par exemple). Il est à nouveau avancé que la publication d’informations précises qui ne concerneraient qu’un seul établissement mettrait l’entreprise (650 ou 700 grandes entreprises concernées par le texte) en grande difficulté vis-à-vis de ses concurrents étrangers. Les citoyens devront se contenter du reporting privé, celui qui existe entre administrations fiscales, au risque que lesdites administrations se refusent arbitrairement à poursuivre certains délits selon des considérations. L’objet du désaccord reste porté sur le reporting réellement public. Il sera fait également exception pour les entreprises n’ayant pas un nombre minimum de filiales dans les pays étrangers, sous prétexte de ne pas divulguer implicitement les marges de ces entreprises. Pourtant, seule une photographie complète des activités et des impôts payés par les entreprises dans tous les territoires où elles sont implantées permettrait de repérer d’éventuels transferts de bénéfices et de savoir si elles paient bien leur juste part fiscale. Il suffit en effet d’une seule filiale pour faire de l’évasion fiscale (c’est le cas de la filiale luxembourgeoise de McDonald’s qui a permis d'éviter de payer près d’un milliard d’euros d’impôts entre 2009 et 2013...). Aussi, le gouvernement craindrait une censure constitutionnelle, et s'appuie sur un considérant antérieur, considérant 33 selon lequel l’échange d’informations ne peut être rendues publique. Ce qui signifie a contrario que, publiques, elles seraient inconstitutionnelles ? Rien n'est moins sûr pourtant... Et notre ministre de sembler fier et satisfait du travail accompliMesdames et messieurs les députés, de manière générale, quelle est la préoccupation du Gouvernement dans la lutte contre la fraude fiscale [...] des grandes, parfois très grandes entreprises ? Les grandes entreprises qu’on cite souvent, à juste titre, à cause du passé, comme étant les champions de l’optimisation fiscale – certaines ne payaient d’impôts nulle part au monde –, paient aujourd’hui des impôts en France pour les bénéfices qu’elles réalisent dans notre pays. Et si elles n’en paient pas, elles font l’objet de poursuites nécessaires de la part de mon administrationLe texte, adopté en cette fin septembre, part en lecture au Sénat... [post_title] => La Législation est un sport de Combat [post_excerpt] => Dans le cadre de la lutte contre l’évasion fiscale, nous pouvons être fiers que la France montre l’exemple et soit à l’avant-garde de ce combat législatif titanesque à travers une loi qui obligerait les multinationales à publier les résultats de leurs filiales en chaque pays. Précurseur quoi ! Mais juste une quarantaine de minutes, pas plus… [post_status] => publish [comment_status] => open [ping_status] => open [post_password] => [post_name] => la-legislation-est-un-sport-de-combat [to_ping] => [pinged] => [post_modified] => 2016-10-11 21:08:14 [post_modified_gmt] => 2016-10-11 19:08:14 [post_content_filtered] => [post_parent] => 0 [guid] => https://latelelibre.fr/?p=36392 [menu_order] => 0 [post_type] => post [post_mime_type] => [comment_count] => 2 [filter] => raw ) [comment_count] => 0 [current_comment] => -1 [found_posts] => 2 [max_num_pages] => 1 [max_num_comment_pages] => 0 [is_single] => [is_preview] => [is_page] => [is_archive] => 1 [is_date] => 1 [is_year] => [is_month] => 1 [is_day] => [is_time] => [is_author] => [is_category] => [is_tag] => [is_tax] => [is_search] => [is_feed] => [is_comment_feed] => [is_trackback] => [is_home] => [is_privacy_policy] => [is_404] => [is_embed] => [is_paged] => [is_admin] => [is_attachment] => [is_singular] => [is_robots] => [is_favicon] => [is_posts_page] => [is_post_type_archive] => [query_vars_hash:WP_Query:private] => 170d50556be2207910465ee3035b1b11 [query_vars_changed:WP_Query:private] => [thumbnails_cached] => [allow_query_attachment_by_filename:protected] => [stopwords:WP_Query:private] => [compat_fields:WP_Query:private] => Array ( [0] => query_vars_hash [1] => query_vars_changed ) [compat_methods:WP_Query:private] => Array ( [0] => init_query_flags [1] => parse_tax_query ) )